北京急速收紧信贷,造成全球金融市场恐慌

文森特.科洛 中国劳工论坛

最近,世界金融市场再次发生动荡。六月十九日(星期三),美国联邦储备局宣布,今年年底会收缩廉价信贷的“量化宽松”政策。翌日,由于中国国有银行体制陷入流动性危机,造成各大金融市场的恐慌,各大银行拒绝互相借贷。这个信贷短缺的局面,反映对中国债台高筑、不可持续的经济局面产生恐惧,以及愈来愈依赖既不透明、又无监管的影子银行。

由于中国货币市场冻结,一夜间银行与银行之间的借贷利率飙升至突破纪录,《华盛顿邮报》看到“与最初美国金融市场崩溃时可怕地相似”。《金融时报》上海记者欧阳德(Simon Rabinovitch)评论(2013年6月21日):“直至几天前,中国面临即时的经济危机只是一个大胆预测,只有最大胆的淡友才敢下此判断。但在星期四当短期的货币市场利率升至28%时,预测有危机存在似乎不再稀奇了。”

虽然在央行介入后,银行之间的借贷成本从高峰处滑落,但在6月24日(星期一)仍处于苛刻的水平,令全球股市再度滑落。上海股市在6月24日下滑5.3%,令过去四星期里市场衰落20%。全球的交易所亦急剧下滑。中国经济过去五年是全球增长的主要驱动器,支撑著全球能源和商品的高价格,并弥补旧工业化国家的衰退。

降低GDP增长预测

五年前全球危机开始后,全球资本主义变得依赖前所未有的低廉信贷去支撑生命。各国央行将会收紧货币刺激政策,造成金融市场的镇痛。几星期来经济数字显得暗淡无光,然后中国金融市场最近发生动荡,证实了这个全球第二大经济体的增长放缓正在加速。各大预测行,包括国际货币基金组织(IMF),最近降低本年中国GDP增长的预测。去年,GDP增长为7.8%,是13年来最低,但数据显示本周将公布的2013年上半年的GDP增长很可能进一步降低。很多分析师都怀疑,中国今年能否达到政府目标的7.5%GDP增长。银行业不稳定令局面增加不肯定性,可能会重创全球资本主义经济。

多个因素造成流动性危机,令各银行之间的利率上升。中国各银行争相在季度决算前造好资产负债表。再者,价值约1.5万亿人民币的理财产品将会在六月底到期。这些复杂且很多是“次按”的金融产品近年激增,是由于银行开发新手段去避开政府限制信贷。今次央行拒绝增加银行体系的流动性去挽救银行。

虽然今次情况似乎是政府和央行(PBOC)驱使的,正如BBC称之为“国家赞助的信贷短缺”,但问题是为何要实施如此严厉的措施?“中国领导人似乎要避面泡沫爆破造成的灾难,通过一定控制下的小崩渍来避免大崩溃。”《华盛顿邮报》的马科斯.菲舍尔(Max Fischer)2013年6月20日指出。特别政府最近采取各项手段控制理财产品的增长。理财产品是影子金融业的主要范畴,现时估计总值13万亿人民币。

如果是这样的话,中国人民银行采取了高危的对策。虽然这不能完全与2008年雷曼兄弟崩溃的情况比拟,后者触发了全球信贷危机和金融危机,但今次情况也是政客和央行银行家为了将纪律加诸金融市场上而拒绝挽救市场。《华尔街日报》记者格力.史提芬就北京立场作出评论:“至少,这似乎是以不顾后果的手段向市场加诸纪律:有风险造成一次违约,或者无意中制造谣言,造成更大的体制问题。”《经济学人》将之形容为“非常笨拙的手段去控制信贷增长”。

中共统治者是“掌握着局面”的,这想法受到严竣挑战。《金融时报》的欧阳德亦表示:“过去一星期的吵吵闹闹中得出的第三个结论是,北京根本不能全权管理中国经济的。”

过去十天,中国国家媒体充斥各种流言,有指中型银行破产,也有指在山东和内蒙古等省牵涉“鬼城”投资项目的地方政府机关连串违约。流言满天飞,令中国银行被迫发布声明否认有贷款违约。更不祥的是,6月20日彭博新闻报导,央行动用82亿美元介入,以助全球最大银行 – 工商银行舒困。

中国银行体系阴云密布、流言纷飞,明确的画面永远不会浮现。中央当局与名义上受其控制的银行卷入边缘政策的游戏。中央当局上星期关闭流动性的阀门,作出警告以力求节制失控的信贷膨胀,约束银行对影子银行领域的依赖。

债务危机

无论即时后果是什么,近日的戏剧性事件是对中国不可持续又大规模的金融体系不平衡响起了清晰警号。

“我想人们不真正明白的,是(危机)程度已经不止于流动性危机,而是债务危机,因此这不是可以消失的。”北京经济学者杨思安(Anne Stevenson-Yang)指出:“他们的现况是,他们整个经济体是以债务运行的。”

即使中国银行体系及经济很大部分是国有的,而且国家由独裁者运作,令其有自己的独特性质,但这不会容许中国违反经济的地心吸力原则。正如《社会主义者》杂志曾经警告,在目前累积的债务规模下,特别是自从2008年中央政府的4万亿人民币刺激方案后,中国金融危机只是时间问题。惠誉国际评级公司最近的报告指,相比起随著刺激方案而来的“现代世界历史上前所未有的”信贷臌胀,4万亿本身只是冰山一角。

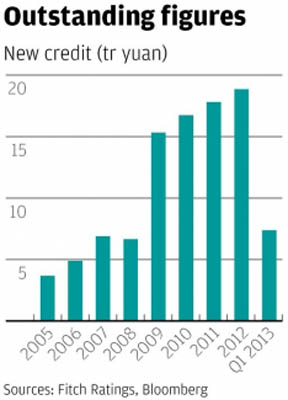

惠誉的报告指,直至2012年末,中国各银行及影子金融机构的未偿还债务由2008年GDP的125%,上升至GDP的200%。《中国证券报》发布了更高的数字,指金融体系的总信贷高达GDP的221%。从2008-12年,整体信贷从$9万亿美元上升至$23万亿美元。“他们用五年复制了整个美国商业银行体系。”惠誉的北京高级董事朱夏莲(Charlene Chu)指。

从政府较早前试图猛烈煞车而起不到作用,可见中央当局失去对信贷膨胀的控制。单单2013年的第一季,中国放发了7.5万亿人民币的新贷款。正如汤姆.荷兰(Tom Holland)在2013年6月25日《南华早报》指出:“这比起中国奥运投资暴涨的2007年整年创造的信贷更多。”

注入庞大信贷变得必须,是为了避免旧债变坏,触发公司破产浪潮及负责累累的地方政府违约。根据法国兴业银行的研究所指,中国公司今年的总利息偿还将会达至1万亿美元,多过任何其他国家。

工业领域由于大规模产能过剩而减低了利润,导致很多新信贷都被用来投机在房产、商品或其他新形的影子金融产品,谷起了金融泡沫。中国的房屋市场有著历史上最大的房产泡沫,有大批房屋空置,也有“鬼城”破坏风景。

影子银行扩大

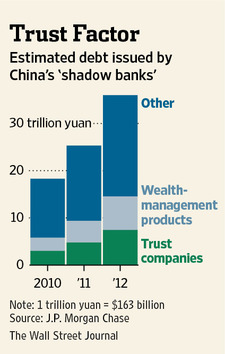

根据摩根大通集团所指,2010-12年期间,影子银行业的规模上升了一倍,贷款总值36万亿人民币(GDP的69%)。影子金融体主要由“不上资产负债表”的贷款和投资产品组成,由国有银行制造出来,逃避政府的控制并隐藏不良贷款。惠誉的朱夏莲估许,影子银行大约四分之三的交易都直接或间接与主流银行有关。

引用《博彭通讯》的一份报告,从影子银行的扩大,可见中国经济体成为了“信贷废品旧贷商”,每当政府政策限制从正规银行获得信贷时,银行就“走后门”。最近几个月,影子金融体的扩大加速,是大部分的新借贷造成的。

2013年首五个月,社会融资总值(经济体总信贷的量度指标)从2012年增长52%,当中有三分之二来自影子金融业。这肯定是危机将至的信号,亦解释了过去一星期央行的激烈行动。

经济的阵痛将至

信贷收缩发生在一连串暗淡的经济数据公布后。上周有统计指,6月中国制造业活动跌至9个月新低。汇丰银行的采购经理人指数的预览指数从5月的49.2跌至6月的48.3(低于50即负增长)。不只制造业进入萧条,本周发怖的《中国褐皮书》报告指:“早前强劲的零售及服务业现在收入开始下降,经济正在全面衰弱。”

去年夏天,中共十八大前为了带起经济增长而推出迷你刺激方案(总值约$1,600亿美元),效果明显已逐渐消逝。这预告了一个未来的严重问题 - 新信贷产生的经济回报是递减的。“过去四年,每一元人民币所产生的额外GDP增长由0.85跌至0.15,是枯竭的信讯。”安布罗.伊万斯普里查德在2013年6月16日《每日电讯报》指出。

《金融时报》将央行的强硬措施诠释为“是好新闻也是坏新闻”,寄望这会阻止未来阶段更严重的信贷崩溃。但这报章又说:“制止信贷暴涨往往是危险,特别在中国,很多信贷都潜伏在资产负债表外,常常在庞氏骗局式的交易,并受不稳定的流动性环境影响。在这些市场同时进行调控和限制流动性,增加误算的危机或意外,可以激发当局想避免的不稳定。”

即使中国的央行在目前僵局“打赢”了各银行,并成成灌输更严格的信贷纪律,这仍会推高借贷成本,让整个经济体吃了痛楚的药剂,并进一步令GDP增长减缓。公司债券市场已经受到打击,增加了公司的借贷成本。正如日本野村银行警告:“我们期望未来几个月一个痛苦的去杠杆化过程。制造业和非银行金融机构会发生一些违约。”

虽然现在可能避免了全面的金融危机,目前空前的债务水平对整个经济体仍然将会负担沈重。正如惠誉的朱夏莲警告:“如过去一样,他们没有办法丢弃资产问题。我们想这个银行危机会与1990年代末非常不同。”

中国大部分的经济体都是国有的,当银行崩溃时,政权都不会袖手旁观,而会与1990年代一样介入从而挽救危机中的机构。但即使政府拯救银行,今天要付出的代价比15年前更沈重,而且严重拖累未来的经济增长。同时,透过通涨、征重税以及公共领域重组架构,巨大的成本将会落在中国人民身上(特别是工农和穷人)。BBC的财经编辑佩斯顿(Robert Peston)警告,中国“愈来愈危险地与日本1980年代相似 - 大规模投资泡沫紧缩,妨碍了一整代的增长。”

央行现时的赌博适切于习李的公关形象,两人都想在执政早期表现自己是“当真的”。正如媒体报导,他们计划在今年秋天的中央委员会全体会议中推出重点的亲资经济改革方案(可能今天对银行的有意破坏是“市场力量”扮演更大角色的例子)。但中共最害怕的是政局不稳、群众上街,即类似“金砖四国”其他国家例如巴西大规模反抗的前景,中国领导人无疑在紧盯著巴西局面。从目前金融业的不稳定可以论证到,中国的“奇迹”年代已经过去,中共独裁者面临动荡无常的未来。

参考资料:

China: banking crisis looms (chinaworker.info, 14 December 2011)

How bad is China’s debt crisis? (chinaworker.info, 12 April 2013)